水谷 翠

公認会計士・税理士・行政書士

銀座スフィア税理士法人 代表社員

銀座スフィア税理士法人 代表社員

公認会計士・税理士・行政書士。「親切な対応、丁寧な仕事、役に立つアドバイスで、中小企業の夢を応援します!」を掲げ、税務相談に留まらない会計事務所を目指す。飲食店、小売店等のクライアント多数、出店計画や経営の立て直しの相談などにも対応。中堅・大手企業の事業計画策定支援等も行い、東京証券取引所に上場する4社の社外役員を兼任。著書『税理士のための“中小企業の補助金”申請支援マニュアル(初版2017.4、改訂版2019.3、第3版2021.10、第4版2024.1)』。

今、確定申告前に知りたい!青色申告や電子申告の利用って何がいいの?

2025.01.14 配信

冬の訪れとともに確定申告の時期がやってきます。

令和6年分の所得税確定申告の期間は令和7年2月17日から3月17日(還付申告の場合は1月1日から5年間)です。令和6年の活動を総括する機会として、1年間を振り返りながら楽しく確定申告を行いたいものです。

確定申告に当たっては、「青色申告」や「電子申告」を行うと事業所得や不動産所得が最大65万円控除される等の特典があります。今回は、未だ65万円控除を受けていない方を対象に、そもそも「青色申告」「電子申告」とは何か?どのようなメリットがあるか?どうすれば「青色申告」「電子申告」を行うことができるか?について解説します。

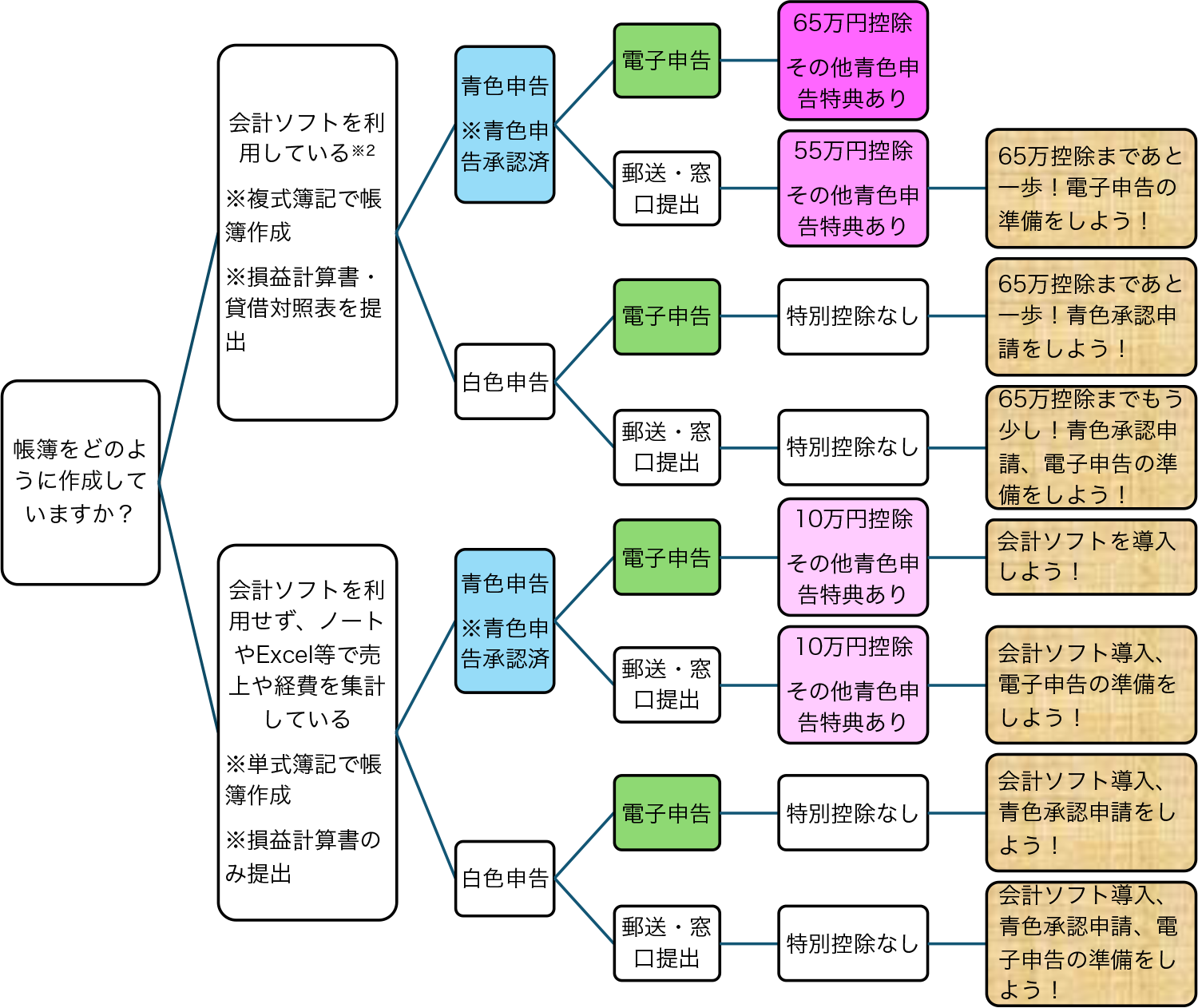

■確定申告方法のパターン

事業所得や不動産所得がある方は、原則として毎年確定申告を行う必要があります。確定申告の方法は、帳簿をどのように作成しているか、青色申告をするか、電子申告をするかによって次のような8パターン※1があります。

この中で、会計ソフトを利用して帳簿を作成し、青色申告及び電子申告をする方のみが65万円控除を受けることができます。また、会計ソフトを利用して帳簿を作成し青色申告をするが電子申告をしない方は55万円控除、青色申告をするが会計ソフトを利用しない方は10万円控除を受けることができます。

※1不動産所得の場合は、これ以外に事業的規模による判定もあるのでご留意ください。

※2会計ソフトを利用せずに複式簿記で損益計算書・貸借対照表を作成することも可能ですが、相当程度の簿記の知識や毎年膨大な作業時間を要するため、ほとんどの人が会計ソフトを利用して作成します。

■「青色申告」「電子申告」とは何か?

(1)青色申告とは

戦後GHQの指導下で導入された申告納税制度は、帳簿作成の慣行の無かった日本では過少申告や無申告が続出し税務行政が混乱しました。そこで、その対策として納税者に正確な記帳慣行を醸成させるために青色申告制度が創設されました。

青色申告制度は、税務署長の承認を受け所定の帳簿書類を作成した納税者が、「青色の申告書」で申告を行う制度で、青色申告者には最大65万円控除等の特典があります。ちなみに青色は「青空のようにすっきりした色」で印象が良かったために選ばれたとか。2001年以降は実際に「青色の申告書」を使用する必要は無くなり、現在の青色申告とは、事前に税務署長の承認を受け、かつ、複式簿記(≒会計ソフト利用)による決算書を作成して確定申告を行うことを指します。

(2)電子申告とは

電子申告とは、2004年から始まったインターネットを通じて行う確定申告です。e-Taxという国税電子申告・納税システムが運用されており、パソコンやスマートフォンから確定申告や納税手続き等を行うことができます。

■「青色申告」「電子申告」のメリット

(1)青色申告のメリット

①青色申告特別控除

複式簿記により記帳して作成した貸借対照表および損益計算書を確定申告書に添付して、申告期限までに提出すれば、その所得から10万円、55万円又は65万円を控除することができます。例えば税率が33%の人が65万円控除を受けると、所得税額が約21万円安くなります。

②赤字の繰越

事業所得や不動産所得で赤字(損失)が生じた場合で、損益通算の規定を適用してもなお控除しきれない金額が生じたときには、翌年以後3年間にわたって繰り越すことができます。つまり、翌期以降3年間に生じた黒字から繰り越した損失額を控除して、所得税額を小さくすることができます。

③純損失の繰戻還付

事業所得や不動産所得で赤字(損失)が生じた場合で、損益通算の規定を適用してもなお控除しきれない金額が生じたときに、前年が黒字であった場合には、前年の黒字と当年の赤字を相殺して前年に納付した所得税の還付を受けることができます。

④専従者給与の計上

青色申告者と生計を一にしている(≒生活費を共有している)配偶者やその他の親族のうち、年齢が15歳以上で、その青色申告者の事業の手伝いに専念する者に対して支払う給与額を必要経費に算入することができます※3。

※3必要経費とするためには、事前の届出や、金額の妥当性等のその他の要件があります。

⑤少額減価償却資産の特例

30万円未満の減価償却資産(例えばパソコン、その他事業用資産)を取得した場合、通常は固定資産計上を行いその年の減価償却費分しか経費にできないところ、特例として取得価額全額をその年の経費とすることができます※4。

※4合計で年間300万円が上限となります。

⑥推計課税がない

推計課税とは、税務調査等で帳簿書類が無く、正しい売上や経費が分からないときに、近隣の同規模同業者の利益率等から利益を推計して課税する方法を言います。この場合、実際の利益よりも大きな金額を推計されてしまう可能性があること、消費税の仕入税額控除が受けられない可能性があることから、所得税及び消費税の納税額が過大になる可能性があります。青色申告を行う納税者に対しては、この推計課税は行われません。

(2)電子申告のメリット

①青色申告特別控除の上乗せ

青色申告を電子申告で行うことによって、青色申告特別控除は最大65万円となります。

②添付書類の省略

医療費控除明細書、保険料控除証明書、寄付金控除証明書、住宅ローン控除証明書(適用初年度除く)等の書類は、記載内容を入力して送信することにより、税務署への提出を省略することができます。

③自宅に居ながら申告・納税

税務署や銀行に出向く必要が無く、曜日・時間を気にせずにパソコンやスマートフォンで申告や納税を完結することができます。

④税務情報の一元管理

提出済みの申告書や税務署からのお知らせ等をe-Taxの中で一元管理できます※5。

※5ただし、メッセージボックスに格納されたメッセージは、1,900日間を経過すると削除されます。

■どうすれば「青色申告」「電子申告」を行うことができるか?~65万円控除までの道のり

①会計ソフトによる帳簿作成

会計ソフトを導入し、日々の取引の記録を行います。会計ソフトを利用すれば複式簿記による帳簿が作成され、自動的に損益計算書や貸借対照表が完成します。最近は、銀行データやクレジットカードデータを連携させ自動入力したり、売上請求システム、給与計算システム、経費精算システム等と連動する便利な機能もあります。

②青色申告承認申請

申告対象年の3月15日まで(その年の1月16日以後、新たに事業を開始したり不動産の貸付けをした場合には、その事業開始等の日から2月以内)に、管轄の税務署長に「所得税の青色申告承認申請書」を提出します。その年の12月31日(その年の11月1日以降新たに業務を開始した場合には、その年の翌年の2月15日)までに処分の通知がなかったときは、承認されたものとみなされます。一度承認された後は、原則として毎年青色申告を行うことができます。

③電子申告の準備

まずは管轄の税務署長に「電子申告・納税等開始(変更等)届出」を提出して利用者識別番号を取得します。あとはマイナンバーカードと対応のスマートフォンがあれば電子申告が可能です。マイナンバーカード以外の電子証明書を利用したり、スマートフォンではなくICカードリーダーを利用することも可能です。

④会計事務所の利用

会計事務所に確定申告を依頼すると、複式簿記による決算書の作成、青色承認申請、電子申告を任せることができます。

以上、「青色申告」「電子申告」にはたくさんのメリットがあること、また、その準備について解説しました。逆にデメリットは無いの?と気になる方へ、デメリットは会計ソフトのコスト負担と、慣れるまで面倒に感じることくらいです。いずれも事業を行う上では必要な試練だと思います。ご自身なりの事業管理の形を作りながら、同時に「青色申告」「電子申告」のメリットを享受していただければ幸いです。